Анализ финансовых результатов

| Показатель, млн руб. | 2018 | 2019 | Динамика, % |

|---|---|---|---|

| Выручка | 56 993 | 56 673 | (1) |

| EBITDA | 10 572 | 12 231 | 16 |

| EBITDA margin | 19 % | 22 % | 3 п. п. |

| Capex | 5 304 | 3 838 | (28) |

| Показатель, млн руб. | 2018 | 2019 | Динамика,% |

|---|---|---|---|

| Портовый дивизион | 13 121 | 15 409 | 17 |

| Железнодорожный дивизион | 11 791 | 8 232 | (30) |

| Линейно-лoгистический дивизион | 35 875 | 37 944 | 6 |

| Морской дивизион | 2 767 | 3 245 | 17 |

| Бункеровочный дивизион | 1 018 | 1 191 | 17 |

| Элиминация | (7 579) | (9 348) | 23 |

| Группа FESCO | 56 993 | 56 673 | (1) |

Консолидированная выручка FESCO в 2019 году осталась на уровне, близком к 2018 году, и составила 56 673 млн руб. против 56 993 млн руб. в 2018 году. Все дивизионы, за исключением Железнодорожного, продемонстрировали рост выручки год к году. Снижение выручки Железнодорожного дивизиона объясняется ухудшением конъюнктуры на рынке перевозок зерновых грузов и реализацией мер по выходу из этого сегмента бизнеса.

Выручка Портового дивизиона в 2019 году увеличилась на 17 %, или на 2 288 млн руб., и составила 15 409 млн руб., в сравнении с 13 121 млн руб. в 2018 году. Главным драйвером роста являлся рост грузооборота контейнерных грузов в импортном и экспортном направлениях (на 17 %), а также изменение ставок, структуры грузов и рост грузооборота по генеральным грузам (на 5 %), рост грузооборота по средствам транспорта (на 28 %) и рост грузооборота нефтепродуктов (на 5 %).

Слабая конъюнктура на рынке перевозок зерна повлияла на снижение выручки Железнодорожного дивизиона на 30 %, или 3 559 млн руб., до 8 232 млн руб. В то же время выручка по профильному парку, который включает в себя фитинговые платформы и крытые вагоны, выросла на 46 % за счет как расширения парка, так и новых направлений перевозок в крытых вагонах.

Выручка Линейно-логистического дивизиона увеличилась на 2 069 млн руб., или на 6 %, по сравнению с предыдущим годом благодаря увеличению объемов перевозок, которые, в свою очередь, выросли в результате повышения качества оказываемых услуг и развития новых направлений.

Выручка Морского дивизиона увеличилась на 17 %, или на 478 млн руб., преимущественно за счет выполнения рейсовых чартеров: антарктической экспедиции, работы по контракту с Минобороны России, – а также за счет роста ставок после обновления флота.

| Показатель, млн руб. | 2018 | 2019 | Динамика, % |

|---|---|---|---|

| Портовый дивизион | 5 618 | 6 753 | 20 |

| Железнодорожный дивизион | 6 758 | 3 788 | (44) |

| Линейно-лoгистический дивизион | 31 934 | 32 834 | 3 |

| Морской дивизион | 1 944 | 2 180 | 12 |

| Бункеровочный дивизион | 960 | 1 140 | 19 |

| Элиминация | (7 579) | (9 415) | 24 |

| Группа FESCO | 39 634 | 37 279 | (6) |

Производственные расходы FESCO составили 37 279 млн руб. по сравнению с 39 634 млн руб. в 2018 году. Сокращение расходов на 6 % связано со снижением объемов перевозки зерна.

Производственные расходы Портового дивизиона увеличились на 20 %, или на 1 135 млн, главным образом в результате роста переменных расходов дивизиона в связи с увеличением грузооборота и с увеличением расходов на ремонт и техническое обслуживание.

Производственные расходы Железнодорожного дивизиона сократились на 44 %, или на 2 970 млн, из-за падения объемов перевозок в зерновом сегменте.

Производственные расходы Линейно-логистического дивизиона увеличились на 3 %, или на 900 млн, из-за роста объема перевозок и, как следствие, роста затрат по железнодорожному тарифу, на терминальные операции и на автоперевозки. Кроме того, возросли внутригрупповые расходы по аренде фитинговых платформ из-за увеличения парка платформ и роста ставок на их аренду.

Производственные расходы Морского дивизиона увеличились на 12 %, или на 236 млн, главным образом за счет большего количества рейсовых чартеров: антарктической экспедиции и работы по контракту с Минобороны России.

Валовая прибыль

Валовая прибыль Группы составила 19 394 млн руб. против 17 359 млн руб. в 2018 году.

| Показатель, млн руб. | 2018 | 2019 | Динамика, % |

|---|---|---|---|

| Заработная плата и прочие расходы на персонал | 4 901 | 5 028 | 3 |

| Профессиональные услуги | 610 | 642 | 5 |

| Аренда офисных помещений | 333 | 347 | 4 |

| Прочие административные расходы | 1 139 | 1 323 | 16 |

| Итого административные расходы | 6 983 | 7 341 | 5 |

Административные расходы FESCO увеличились на 5 %, до 7 341 млн руб. против 6 983 млн руб. в 2018 году, главным образом за счет роста расходов на оплату труда и грейдинга персонала.

| Показатель, млн руб. | 2018 | 2019 | Динамика, % |

|---|---|---|---|

| Портовый дивизион | 5 889 | 6 787 | 15 |

| Железнодорожный дивизион | 4 094 | 3 596 | (12) |

| Линейно-лoгистический дивизион | 1 259 | 2 309 | 83 |

| Морской дивизион | 664 | 776 | 17 |

| Бункеровочный дивизион | 36 | 83 | 131 |

| Внедивизиональная группа | (1 372) | (1 319) | 4 |

| Группа FESCO | 10 572 | 12 231 | 16 |

| Показатель, % | 2018 | 2019 | Динамика, п. п. |

|---|---|---|---|

| Портовый дивизион | 45 | 44 | (1) |

| Железнодорожный дивизион | 35 | 44 | 9 |

| Линейно-лoгистический дивизион | 4 | 6 | 2 |

| Морской дивизион | 24 | 24 | 0 |

| Бункеровочный дивизион | 4 | 7 | 3 |

| Группа FESCO | 19 | 22 | 3 |

Консолидированный показатель EBITDA увеличился на 16 % и составил 12 231 млн руб. против 10 572 млн руб. в 2018 году. Рентабельность по EBITDA увеличилась на 3 п.п. и составила 22 % против 19 % в 2018 году. Основной вклад в увеличение показателя внесли Линейно-логистический и Портовый дивизионы.

Показатель EBITDA Портового дивизиона увеличился на 898 млн руб. или на 15 %. Основным драйвером стал рост рынка в 2019 году и, как следствие, рост объема перевалки по всем видам грузов. Благодаря активной коммерческой работе Портового дивизиона темпы роста перевалки контейнеров значительно обгоняли рост рынка, что привело к увеличению доли FESCO на рынке перевалки контейнеров на Дальнем Востоке России до рекордных 44 %.

Показатель EBITDA Железнодорожного дивизиона снизился на 12 %, или на 498 млн, по сравнению с 2018 годом. Производительность дивизиона находилась под давлением негативных тенденций на рынке железнодорожных перевозок зерна.

Показатель EBITDA Линейно-логистического дивизиона увеличился на 83 %, или на 1 050 млн руб., благодаря оптимизации ротации внешнеторговых перевозок на линиях из Китая и Кореи и оптимизации работы линий на Балтике. В каботажных перевозках удалось добиться улучшения финансовых результатов практически на всех направлениях. Объем интермодальных перевозок увеличился благодаря сокращению сроков обработки грузов на всех технологических участках перевозки за счет ускоренного оформления транзита, повышения оборачиваемости вагонов, введения электронного документооборота.

Показатель EBITDA Морского дивизиона вырос на 112 млн руб., или на 17 %, благодаря доходам от антарктической экспедиции, от работы по контракту с Минобороны России и увеличению эффективности флота в связи с его обновлением.

| Показатель, млн руб. | 2018 | 2019 | Динамика, % |

|---|---|---|---|

| Портовый дивизион | 639 | 678 | 6 |

| Железнодорожный дивизион | 1 225 | 1 945 | 59 |

| Линейно-лoгистический дивизион | 107 | 285 | 166 |

| Морской дивизион | 429 | 459 | 7 |

| Бункеровочный дивизион | – | – | – |

| Внедивизиональная группа | 80 | 118 | 47 |

| Группа FESCO | 2 480 | 3 485 | 41 |

Амортизационные отчисления увеличились на 41 % и составили 3 485 млн руб. против 2 480 млн руб. в 2018 году в результате применения нового стандарта по аренде МСФО (IFRS) 16, который вступил в силу в 2019 году.

Прибыль/(убыток) от операционной деятельности

Прибыль от операционной деятельности составила 8 304 млн руб. против 8 334 млн руб. в 2018 году.

Прочие финансовые расходы

Прочие финансовые расходы составили (7 373) млн руб. против (441) млн руб. в 2018 году. Основными причинами увеличения прочих финансовых расходов являются курсовая разница и начисление процентных расходов в соответствии с новым стандартом МСФО (IFRS) 16.

Доля в прибыли объектов инвестирования

Доля в прибыли объектов инвестирования, учитываемых методом долевого участия, снизилась до 77 млн руб. против 1 662 млн руб. в 2018 году за счет выбытия доли ПАО «ТрансКонтейнер» в октябре 2018 года.

Прибыль/(убыток) до налогообложения

Прибыль до налогообложения за 2019 год составила 740 млн руб. против 9 954 млн руб. в 2018 году.

| Показатель, млн руб. | 2018 | 2019 | |

|---|---|---|---|

| Начисление текущего налога | |||

| Текущий налог на прибыль за отчетный период | 2 447 | 2 292 | (6) |

| Начисление отложенного налога | |||

| Возникновение и восстановление временных разниц | 498 | 290 | (42) |

| Итого расходы по налогу на прибыль | 2 945 | 2 582 | (12) |

Расходы по налогу на прибыль снизились на 12 %, до 2 582 млн руб. против 2 945 млн руб. в 2018 году. Текущий налог на прибыль за отчетный период снизился на 6 % до 2 292 млн руб. против 2 447 млн руб. в 2018 году, главным образом в результате снижения финансового результата Железнодорожного дивизиона.

Чистая прибыль/(убыток)

Убыток составил (1 842) млн руб. при прибыли 7 009 млн руб. за 2018 год.

| Показатель, млн руб. | 31.12.2018 | EBITDA | 31.12.2019 | EBITDA |

|---|---|---|---|---|

| (Денежные средства) | (3 313) | (0,3х) | (1 232) | (0,1х) |

| Займы и обязательства по операциям финансовой арендыВ займах и обязательствах не учитываются обязательства по операционной аренде, поэтому для расчета коэффициентов также используется показатель EBITDA без учета влияния эффекта от применения стандарта МСФО (IFRS) 16. | 45 647 | 4,7х | 39 294 | 3,8х |

| Краткосрочные | 4 695 | 6 659 | ||

| Долгосрочные | 40 952 | 32 635 | ||

| Итого чистый долг | 42 334 | 4,4х | 38 062 | 3,7х |

Структура обязательств FESCO на 31 декабря 2019 года:

- 32 632 млн руб. – обязательства по кредитам и займам;

- 6 410 млн руб. – обязательства по лизингу;

- 252 млн руб. – обязательства по российским биржевым облигациям серий БО‑01 и БО‑02.

Чистый долг снизился до 38 062 млн руб. с 42 334 млн руб. по состоянию на 31 декабря 2018 года.

Коэффициент «Чистый долг / EBITDA» по состоянию на 31 декабря 2019 года снизился до уровня 3,7х (без учета МСФО (IFRS) 16).

Капитальные затраты

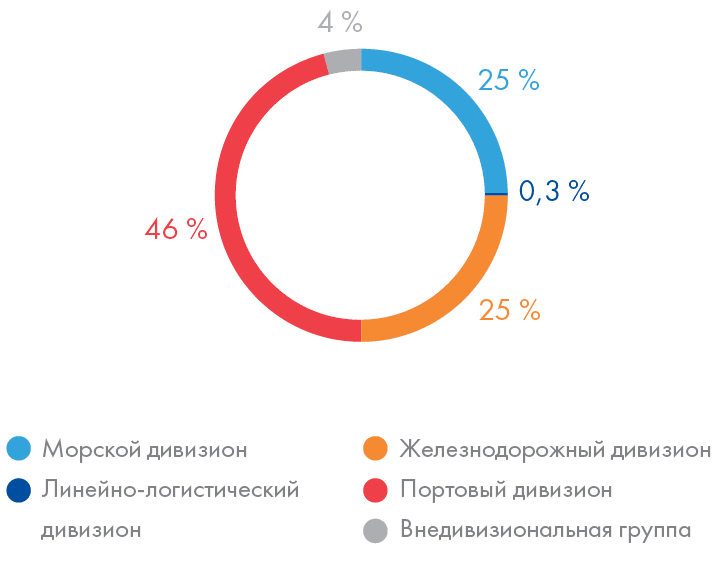

Величина капитальных затрат составила 3 838 млн руб., из которых 96 % приходится на Портовый, Морской и Железнодорожный дивизионы FESCO.

На Портовый дивизион пришлось 46 %, или 1 749 млн руб., капитальных затрат FESCO, основную часть из которых составили инвестиции в инфраструктуру порта в размере 883 млн руб. и в крановое оборудование и механизацию размере 754 млн руб.

На Морской дивизион пришлось 25 %, или 979 млн руб., капитальных затрат. Состав флота FESCO в 2019 году пополнился двумя контейнеровозами ледового класса вместимостью по 822 TEU: «ФЕСКО Магадан» и «ФЕСКО Монерон». Стоимость судов – 701 млн руб. Затраты на ремонт судов в сухом доке – 275 млн руб.

На Железнодорожный дивизион пришлось 25% или 959 млн, капитальных затрат за счет приобретения и ремонта колесных пар.